วางแผนการเงินเงินเดือน 12,000 บาท: เอาตัวรอดได้ทั้งเดือน พร้อมซื้อของที่อยากได้

เงินเดือนหมื่นสอง จะอยู่ยังไงให้รอดจบเดือน? บทความนี้เราจะมีเทคนิคบริหารเงินแบบละเอียด พร้อมตารางแบ่งสัดส่วนที่นำไปใช้ได้จริง

สารบัญ

เคยไหมที่เงินเดือนออกมาไม่ถึงสามวัน ยอดในบัญชีก็เริ่มเหลือน้อยลงจนใจหาย? สำหรับคนที่มีรายได้ 12,000 บาทต่อเดือน คำถามที่ตามมาคือ "แค่นี้จะอยู่ยังไงให้รอดจบเดือน?" ความจริงคือ ถ้ารู้วิธีบริหารสภาพคล่องอย่างเป็นระบบ คุณไม่เพียงแค่เอาตัวรอดได้ แต่ยังสามารถแบ่งเงินไปซื้อของที่อยากได้โดยไม่ต้องกู้หนี้ยืมสิ้น

เปลี่ยนมุมมอง: 12,000 บาทไม่ใช่ข้อจำกัด แต่เป็นจุดเริ่มต้น

ก่อนจะเริ่มแบ่งเงิน เราต้องยอมรับว่าเงินเดือน 12,000 บาทเป็นรายได้ที่ต้องบริหารอย่างมีวินัย ไม่ใช่เงินเดือนที่จะใช้จ่ายสุรุ่ยสุร่ายได้ แต่ถ้ามองในมุมกลับ นี่คือโอกาสในการสร้างนิสัยการออมและวางแผนการเงินที่ดี ซึ่งจะเป็นรากฐานสำคัญเมื่อรายได้ของคุณเพิ่มขึ้นในอนาคต

ความท้าทายหลักคือการทำให้เงินจำนวนนี้ครอบคลุมค่าใช้จ่ายที่จำเป็น พร้อมทั้งเก็บรักษาสภาพคล่องไว้เผื่อเหตุฉุกเฉิน และยังเหลือส่วนสำหรับสร้างความสุขในชีวิตประจำวัน

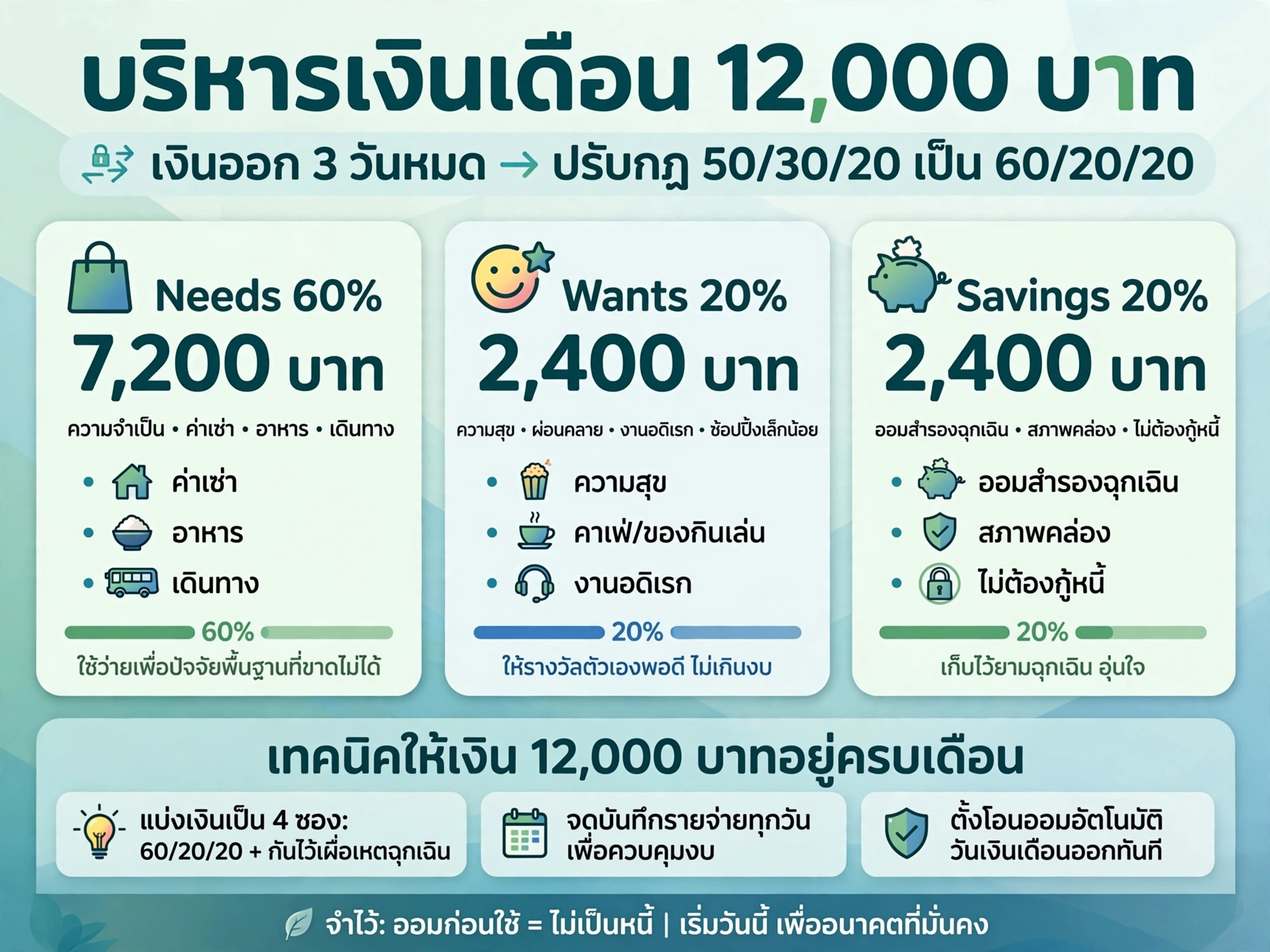

กฎ 50/30/20 ปรับใช้กับเงินเดือน 12,000

กฎการแบ่งเงินที่นิยมคือ 50/30/20 แต่สำหรับรายได้ 12,000 บาท เราอาจต้องปรับสัดส่วนให้เข้ากับความเป็นจริงในบริบทของไทย โดยแบ่งเป็น 3 ส่วนหลักคือ:

- ค่าใช้จ่ายที่จำเป็น (Needs) 60% หรือ 7,200 บาท

- ค่าใช้จ่ายเพื่อความต้องการ (Wants) 20% หรือ 2,400 บาท

- การออมและสภาพคล่องสำรอง (Savings) 20% หรือ 2,400 บาท

การปรับเป็น 60/20/20 จะช่วยให้คุณมีเงินสำหรับค่าเช่าบ้าน อาหาร และเดินทางเพียงพอ ในขณะเดียวกันก็ยังมีเงินเหลือสำหรับซื้อของที่อยากได้และเก็บเป็นเงินสำรอง

ตารางแบ่งสัดส่วนรายจ่ายอย่างละเอียด

เพื่อให้เห็นภาพชัดเจน ลองมาดูตารางแบ่งเงิน 12,000 บาทเป็นรายการใช้จ่ายรายเดือน:

| รายการค่าใช้จ่าย | สัดส่วน | จำนวนเงิน (บาท) | หมายเหตุ |

|---|---|---|---|

| ค่าเช่าบ้าน/หอพัก | 20% | 2,400 | รวมค่าน้ำ ไฟ อินเทอร์เน็ต |

| ค่าอาหาร | 25% | 3,000 | ประมาณ 100 บาท/วัน |

| ค่าเดินทาง | 10% | 1,200 | ค่ารถเมล์/รถไฟ/แก๊ส |

| ค่าใช้จ่ายเผื่อฉุกเฉิน | 5% | 600 | ค่ายา ซ่อมของเล็กน้อย |

| ค่าใช้จ่ายเพื่อความต้องการ | 20% | 2,400 | ช้อปปิ้ง ทานอาหารดี ดูหนัง |

| เงินออม/สภาพคล่องสำรอง | 20% | 2,400 | แบ่งเข้าบัญชีแยก |

| รวม | 100% | 12,000 |

จากตารางนี้ คุณจะเห็นว่าเงิน 12,000 บาทสามารถจัดสรรได้อย่างมีระเบียบ โดยไม่ได้ละเลยการออมและยังมีเงินสำหรับซื้อของที่อยากได้ถึงเดือนละ 2,400 บาท

เทคนิคการตัดค่าใช้จ่ายที่ไม่จำเป็น

ถ้ารายการในตารางดูเหมือนจะเหลือไม่พอ ลองมาดูวิธีลดค่าใช้จ่ายในส่วนต่างๆ ให้ตัวเองมีเงินเหลือมากขึ้น:

ลดค่าอาหารอย่างชาญฉลาด

- ทำกับข้าวเอง: การทำอาหารรับประทานเองสามารถลดค่าอาหารได้ถึง 40-50% ลองซื้อวัตถุดิบในตลาดสดและทำอาหารเป็นกล่องเก็บไว้ทาน

- หลีกเลี่ยงเครื่องดื่มราคาแพง: กาแฟแก้วละ 60-80 บาท ถ้าดื่มวันละแก้วเท่ากับใช้เงินไป 1,800-2,400 บาทต่อเดือน ลองเปลี่ยนเป็นชงกาแฟทานเองที่บ้าน

ลดค่าเดินทาง

- ใช้รถขนส่งสาธารณะ: ถ้าเป็นไปได้ ใช้รถเมล์หรือรถไฟแทกซี่ จะช่วยประหยัดได้มาก

- ปั่นจักรยาน: ถ้าระยะทางไม่ไกล การปั่นจักรยานไม่เพียงแค่ประหยัด แต่ยังได้ออกกำลังกายฟรีๆ

ลดค่าที่อยู่อาศัย

- หาเพื่อน่วมเช่า: การมีรูมเมทจะช่วยแบ่งเบาค่าเช่าและค่าส่วนกลางได้เป็นอย่างดี

- เจรจาค่าเช่า: ถ้าอยู่มาสักระยะและเป็นผู้เช่าที่ดี ลองเจรจาเจ้าของหอเพื่อขอลดค่าเช่าหรือไม่ขึ้นราคา

วิธีซื้อของที่อยากได้โดยไม่กระทบกระเทือน

การมีเงิน 2,400 บาทสำหรับซื้อของที่อยากได้ต่อเดือน อาจจะไม่พอสำหรับของราคาแพง แต่นี่คือวิธีที่จะทำให้คุณได้ซื้อของที่ต้องการโดยไม่กระทบกระเทือนสภาพคล่อง:

1. ใช้เทคนิค "รอ 7 วัน" ก่อนซื้อ

เมื่อเจอของที่อยากได้ อย่ารีบซื้อทันที ให้ตั้งเวลา 7 วัน ถ้าหลังจาก 7 วันยังคงอยากได้และคิดว่าจำเป็นจริงๆ ค่อยซื้อ วิธีนี้จะช่วยตัดการซื้อของด้วยอารมณ์ที่ไม่จำเป็น

2. สะสมเงินในส่วนของ Wants

ถ้าของที่อยากได้มีราคา 6,000 บาท คุณสามารถเก็บเงินในส่วนของ Wants (2,400 บาท) ไปเรื่อยๆ ประมาณ 2.5 เดือน คุณจะสามารถซื้อของชิ้นนั้นได้โดยไม่ต้องไปกระทบเงินส่วนอื่น

3. หาช่องทางรายได้เสริม

ถ้าอยากได้ของราคาแพงเร็วขึ้น ลองหารายได้เสริมจากทักษะที่มี เช่น รับงานฟรีแลนซ์ ขายของออนไลน์ หรือทำงานพาร์ทไทม์ช่วงสุดสัปดาห์ รายได้เสริมเหล่านี้สามารถนำไปซื้อของที่อยากได้โดยไม่กระทบเงินเดือนหลัก

สร้างสภาพคล่องสำรองเพื่อความมั่นคง

การมีเงินสำรองไว้สำหรับเหตุฉุกเฉินเป็นสิ่งสำคัญที่สุด แม้จะเป็นเงินเดือน 12,000 บาท คุณก็สามารถเริ่มสร้างเงินสำรองได้

1. แยกบัญชีเงินออม

เมื่อเงินเดือนออก ให้โอนเงิน 2,400 บาท (20%) เข้าบัญชีออมทันที และห้ามใช้จ่ายจากบัญชีนี้นอกจากเหตุฉุกเฉินจริงๆ

2. ตั้งเป้าหมายเงินสำรอง

เป้าหมายแรกคือการมีเงินสำรองเท่ากับค่าใช้จ่าย 3 เดือน (ประมาณ 21,600 บาท) ถ้าเก็บเดือนละ 2,400 บาท จะใช้เวลาประมาณ 9 เดือน ซึ่งเป็นเป้าหมายที่เป็นไปได้

3. ลงทุนในสินทรัพย์ที่มีสภาพคล่องสูง

เมื่อเงินออมเริ่มเยอะขึ้น ลองพิจารณาลงทุนในกองทุนรวมตลาดเงินหรือเงินฝากประจำที่มีความเสี่ยงต่ำและสามารถถอนได้เมื่อต้องการ

เครื่องมือช่วยจัดการเงิน

ในยุคดิจิทัล มีแอปพลิเคชันมากมายที่ช่วยให้การบริหารเงินง่ายขึ้น:

- แอปบันทึกการเงิน: ใช้แอปพลิเคชันเช่น สมุดบัญชี หรือ Money Lover เพื่อบันทึกรายรับรายจ่ายทุกครั้ง

- การแจ้งเตือนการใช้จ่าย: ตั้งค่าการแจ้งเตือนเมื่อใช้จ่ายเกินงบประมาณที่กำหนด

- บริการอัตโนมัติ: ใช้บริการของธนาคารที่สามารถตัดเงินเข้าบัญชีออมอัตโนมัติทุกวันเงินเดือนออก

สรุปและก้าวต่อไป

การบริหารเงินเดือน 12,000 บาทให้อยู่ได้ทั้งเดือน ไม่ใช่เรื่องเป็นไปไม่ได้ แต่ต้องอาศัยวินัยและการวางแผนที่ดี จงจำไว้ว่า:

- แบ่งเงินตามสัดส่วน 60/20/20 เพื่อความสมดุล

- ลดค่าใช้จ่ายที่ไม่จำเป็น เช่น ค่าอาหารและค่าเดินทาง

- ใช้เทคนิค "รอ 7 วัน" ก่อนซื้อของที่อยากได้

- สร้างเงินสำรองเพื่อความมั่นคงในระยะยาว

เมื่อคุณเริ่มต้นวางแผนการเงินอย่างเป็นระบบ คุณจะพบว่าเงิน 12,000 บาทสามารถใช้ให้เกิดประโยชน์สูงสุดได้ และเมื่อรายได้ของคุณเพิ่มขึ้นในอนาคต นิสัยการบริหารเงินที่ดีนี้จะทำให้คุณสามารถสร้างความมั่นคงทางการเงินได้อย่างแท้จริง

ลองนำตารางและเทคนิคที่แนะนำไปปรับใช้กับไลฟ์สไตล์ของคุณดู แล้วอย่าลืมบันทึกผลลัพธ์ว่าเป็นอย่างไร ถ้ามีวิธีประหยัดเงินแบบไหนที่เวิร์กกับคุณ อย่าลืมมาแชร์กันนะ!

คุณมีเทคนิคการประหยัดเงินแบบไหนที่อยากแนะนำเพิ่มเติม? มาแลกเปลี่ยนกันได้ในคอมเมนต์!

เนื้อหาที่จัดทำโดยมี AI ช่วยจะมีป้ายกำกับ "เรียบเรียงโดยมี AI ช่วย" เพื่อให้คุณทราบอย่างชัดเจน เราถือว่าความโปร่งใสเรื่องการใช้ AI เป็นสิ่งสำคัญต่อความไว้วางใจของผู้อ่าน

ความคิดเห็น (0)

ยังไม่มีความคิดเห็น — มาเป็นคนแรกกันเถอะ!